合併?分割?株式交換って何?組織再編は難しそう?当社には縁がない?そんなことはありません!!

組織再編はどんな企業様でも使えるツールです!!

といっても気をつける点が多いのも事実。当所が考える2つのポイントを解説いたします。

1.組織再編は身近なテーマ

☑マーク採算の悪い会社を清算したいけど借り入れがある

☑マーク会社を2つに分けて2人の息子に継がせたい

☑マーク長年の経営で資本関係が複雑になってきたので整理したい

☑マーク企業の多角化のため持ち株会社を作りたい

☑事業を切り離して一方を売却したい

そんなシチュエーションありませんか?

これらの課題や要望を解決するツールとして組織再編が使えるのです。

組織再編という用語は法律的に定義されていませんが、主に次の4つが主流です。

・合併(新設合併・吸収合併)

・会社分割(分社型分割・分割型分割)

・株式移転

・株式交換

ちなみに税法では「組織再編税制」という言葉がありますが、これらは下記の合併等を行った場合に法人税、所得税、消費税、地方税においてどう取り扱うかを定めた包括的な言葉です。

①組織再編という手法を思いつこう!

それぞれの使い道をシンプルにするとこんな感じです。

「こんなことしたい!」と思ったときに、組織再編って使えないかな?と思いついたり、顧問の先生に相談したりできるようになれば、それを使わなかったとしても、「ちゃんと検討した」という満足感が得られます。

②組織再編以外の方法も考えよう!

組織再編は便利なツールですが、それ以外の方法のほうがメリットがある場合や、組織再編を使うと都合が悪くなるケースもあります。このため、組織再編ありきではなく、様々な方法を比較検討することをお勧めします。比較の例としては次のようなものがあります。

・債務超過会社を合併したい➡会社を解散したほうがいい時も

・100%子会社を作りたい➡会社分割よりも現金出資して事業や資産を譲渡したほうがいいときも

・持ち株会社を作りたい➡株式移転だと現状の株主体制は変更できません

・既存の会社を100%子会社化したい➡株式交換だと交換相手先の株主が当社の株主になってしまいます。

このように、複数の手法を検討して、当社にとって一番いい方法(何を優先するかは会社様によって異なるものです)を選ぶのが失敗しないためには必要です。

③税務は重要!税務以外もとても重要!

組織再編のうち税務上の要件を満たすと、当事者会社の法人税や株主の所得税がかからない(厳密には保留される)ようにすることができます。これは「適格組織再編」と呼ばれているもので、このメリットを取りたいために組織再編を検討することが多いと思います。

もともと組織再編は会社法において事業上・経営上の目的のため、組織体制・資本構成の柔軟な変化を促すことを目指して制定されたものです。会社法で柔軟な変化を促すための制度にありながら、税金の問題でこれを損なわないように一定の要件を満たす組織再編については税金をかけないようにしよう、というのが適格組織再編です。

このため税務が入り口から組織再編を検討するケースが非常に多くなります。適格か非適格になるかで税務コストは大きく変わってくるので、税理士にとって、会社にとってここの判断は非常に大きなウェイトを占めることとなります。

一方で会社運営は税務だけで判断できるものでもありません。税務とそれ以外の検討事項を合わせて考えることが重要なのです。

2.組織再編は広さと深さで |多角的視点と専門性

組織再編は便利な分だけ、気を付けなければいけないこともいろいろとあります。次にどのような部分に気を付けるべきかを解説いたします。

①多角的な視点からの全体を把握が必要

下の図は組織再編を行う際の関連する法律や手続きを模式化したものです(隣接するものは相互に関連があると思ってください)。かなり多分野に渡っているのがわかるかと思います。

組織再編は会社法によって制度や手続きが定められていますが、実務的には考えること・実施することが様々です。

☑単に税法といっても適格判定や法人税・所得税だけでなく、消費税や登録免許税が。

☑会計処理も税法とは異なります(非上場会社で税理士が行う場合には同一の処理も多いのですが)

☑完了・登記に至るまでの株主総会や契約書、公告・債権者保護手続き。

☑特に会社分割で論点となる労務の問題。

☑現場実務における取引先や従業員、金融機関への説明・対応等。

これらのことをスケジュールを守って進めていく必要があるのは大変だといえるでしょう。

また、1つの専門分野のみに詳しくても進めることは困難です。会計事務所、法律事務書、コンサルティング会社に依頼するときも、自社部分以外にも(各専門家ほど高くなくとも)知見がある人がプロジェクトマネージャーとして進めていくことが望ましいといえます。

つまりは多角的な視点をもって全体を把握・コントロールする存在がスムーズな組織再編を成功させるキーとなります。

②各分野の専門性はやっぱり必要

組織再編は便利な分だけそれぞれの分野の専門性も必要です。

税理士の領域では当然税務ですが、上記のとおり、適格判定や法人税・所得税のほかにも、「他の代替手法の比較検討」や「現実に即したスキーム」、「消費税や登録免許税、不動産取得税などの流通税」、「組織再編に関する届出や申告」といったことまで対応できるのが「専門性」であると考えます。

ほかにも、

☑弁護士でしたら会社法の手続き(特に株式、株主、債権者の手続き)にどこまで詳しいか

☑司法書士でしたら組織再編の登記の知見があるか

☑公認会計士でしたら会計上の処理と税務上の処理の違いや、金商法の処理から開示手続き

など、それぞれの分野での「専門性」の強さを持っているかが重要となります。

ただ、遵法主義第一の頭でっかちでもいけません。実務にはイレギュラーや現場の事情がつきものですから、これらにも柔軟に対応できるのも、組織再編に精通しているという点で「専門性」の要素の1つかと思います。

また、士業の隙間に落ちやすい業界の都合などは実際に経験してみないとわからないことも多くあります。

例えば、ゴルフ場運営会社は預託金型多いため債権者が多く、債権者の合意が必要となる組織再編を使うのはかなり大変です。建設業や人材派遣業等の許認可を必要とする会社のを合併の場合は、許認可を持っている会社を合併の消滅法人とした場合、改めて許認可をとる必要があり事業の運営に困難をきたします。

組織再編はあくまで会社の事業や組織のためですので、これらが満たせないものは、いかに立派なものであっても意味がないといえます。

3.当事務所の組織再編コンサルティング

このように意外と身近で便利に活用できる組織再編。当事務所は2つの強みで御社の組織再編をサポートします!

① 組織再編税制への専門性

・合併・会社分割等、また、適格・非適格を問わず様々な組織再編への税務検証・処理手続きの経験

| 支援した組織再編の例 | |

|---|---|

| 事業統合のための手続き | 適格合併 |

| 持ち株会社組成 | 適格株式移転 |

| 資本構成変更のための手続き | 適格株式交換 |

| 事業承継対策としての親会社への分割 | (親会社への)適格分割 |

| 事業制度再構築のための連続組織再編 | 適格合併→適格分割 |

| 事業再生における採算事業のファンドへの切り出し | 非適格分割 |

| 上場のための会社整理のための合併(DCFによる合併比率による合併) | 適格合併 |

・法人税・所得税だけでなく、財産評価・消費税・流通税(主に不動産取得税・登録免許税)を踏まえた対応

・実務的な税務仕訳及び別表処理、忘れがちな届出も対応

② 組織再編への多角的対応

・税務だけでない組織再編全体のプロジェクトマネジメントを管理

・多角的視点からの組織再編のスキームの検討・実行

・税務だけじゃなく、会社法、会計、登記等の専門分野から取引先、金融機関対応までを見据えた対応

・スケジュール管理・タスク管理により漏れのない進行管理

・高度専門性の検証・実務手続きは提携の弁護士、司法書士、社会保険労務士により完全対応

(この場合も窓口は当事務所で一本化。こちらで内容を差配します)

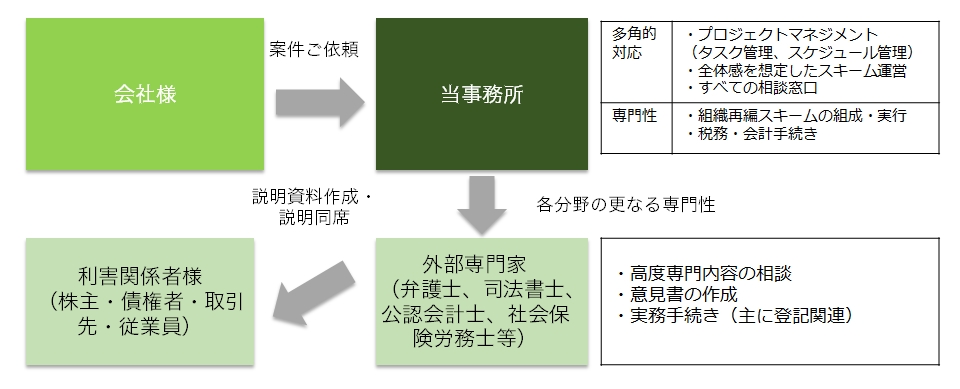

会社様と当事務所および関係者様の関係は下図のイメージ♪

組織再編のご相談・お困りごとは当事務所までご連絡ください!

お問い合わせはこちらから